Cuando usas Consumer Law para eliminar elementos negativos en tu reporte de crédito debes tener en cuenta que no es lo que sabes es lo que puedes probar.

Y este dicho aplica tanto para ti como para las instituciones bancarias, colectores de dudas o cualquier persona que tenga que regirse por el FCRA Fair Credit Reporting Act.

En este artículo te mostraré cómo puedes borrar cualquier cuenta de tu reporte de crédito usando Consumer law.

El primer paso que debes hacer es descargar tu Informes de crédito para poder identificar cuales son los elementos negativos que están afectando tu crédito.

Para hacerlo puedes usar IdentityIQ es el que uso para monitorear mi crédito ya que es super fácil de usar y te coloca los burós de crédito juntos para hacer una comparativa más fácil y poder detectar cualquier discrepancia para iniciar tus disputas.

Aquí te dejo el LINK y solo por 1 dólar obtendrás los tres reportes de crédito.

Accede a la oferta de 1$ de IdentityIQ

Una vez que obtienes tu reporte de crédito lo primero que debes hacer es limpiar tu información personal. Tu información personal sirve como identificador para conectar las cuentas contigo.

Como eliminar elementos negativos como tu Informacion Personal que no es relevante y Desactualizada

Es muy importante que solo tengas un nombre y apellido, distintas variaciones no son buenas por ejemplo si te llamas: Jose Francisco Linares Fajardo en tu reporte solo debe salir ese nombre, es decir si adicionalmente tienes:

- Jose F Linares F

- Jose Linares Fajardo

- Jose Fajardo

- Jose Francisco Linares

Todas estas variaciones las debes eliminar ya que al momento de obtener financiamiento no luce correcto que un lender revise tu crédito y vea 5 nombre distintos, lo que podría ser una causa para negar una tarjeta de crédito o cualquier préstamo.

Adicionalmente pudieras tener alguna cuenta negativa que estuviera conectada con alguna de esas variaciones de tu nombre, lo que haría más fácil eliminar esa cuenta negativa.

Ya que si no tiene un identificador al que conectarlo contigo se podrá borrar de tu reporte de crédito mucho más fácil.

Lo mismo tiene que hacer con las direcciones y tu información de empleo, la regla general es que dejes una sola dirección si ya tienes más de dos años viviendo en ese lugar en el caso contrario puedes dejar las dos últimas.

Por último por razones de privacidad, borra tu numero de telefono, solo muestra el año de nacimiento (Exige que borren mes y dia)

De igual Manera si necesitas más información detallada te recomiendo que visites esta guia que hice para eliminar la información personal

El siguiente paso es identificar los elementos negativos que están afectando tu Crédito, a continuación te mostraré cómo va a eliminar elementos negativos como Colecciones de tu reporte de crédito.

Empecemos por

Cómo eliminar Colecciones Médicas de tu Reporte de Crédito.

El primer detalle que debe saber es que desde Julio 2022 cualquier colección médica por debajo de 500$ no debería reportarse en tu historial.

Así que si aun tienes CUentas médicas por debajo de este monto, Accede aquí para Obtener tu carta de disputa para eliminarla

Por otro lado en el caso de que tu cuenta médica en colección sobrepase este monto esto es lo que debes hacer

Existen leyes que regulan cobro de deuda en relación a servicios médicos, y ya no solo estamos hablando de FDCPA sino también Violaciones en las regulaciones de Privacidad del paciente HIPPA, Health Information Technology for Economic and Clinical Health Act (HITECH Act).

Al mencionar estas leyes, estás recordando al acreedor o la agencia de cobro sus obligaciones legales.

Por lo que cuando vayas a disputar estas colecciones médicas asegúrate de incluir que parte especificas de estas leyes pueden aplicar a tu situación.

Si quieres, en mi tienda puedes acceder a ambas cartas por el precio de una y así puedas empezar tu camino a un crédito de 850

Si lo que quieres es borrar una colección regular todo va a depender del caso cada colección es diferente y se deben manera cada una por separado. En líneas generales te explico

Cómo Eliminar Cuentas en Colección de su Reporte de Crédito.

Como ya te mencione cada Colección es diferente sin embargo te puedo dar una guía general de cómo atacar a estos colectores de deudas.

Lo primero que debes saber es que existe una ley exclusiva para regular a los colectores de deudas FDCPA, allí vas a encontrar todo tu arsenal para combatir a estas compañías.

Empezando con

Tips y Estrategias para eliminar Colecciones

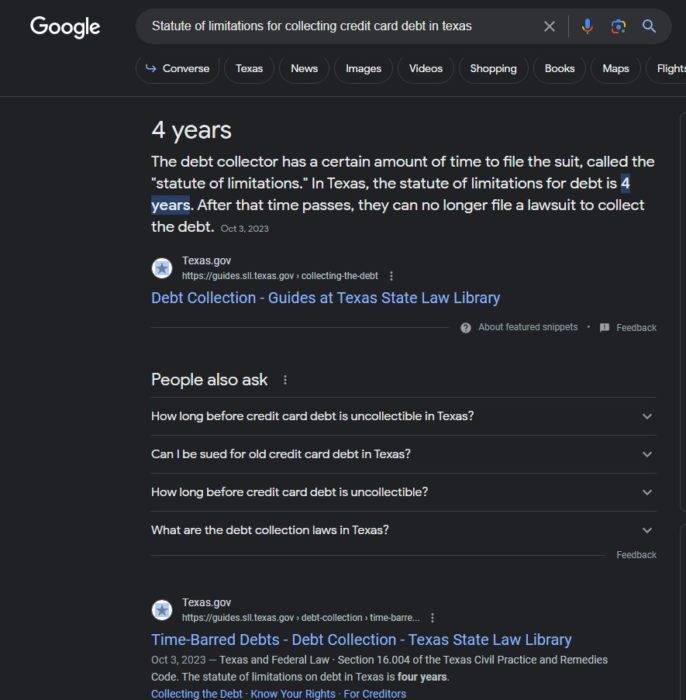

La primera estrategia que te voy a dar es: si la colección es muy vieja. Lo primero que va a hacer es una búsqueda de google: “Statute of limitation for collecting xxx debt in YOUR STATE”

Donde “xxx” lo sustituyes por el tipo de deuda que sea por ejemplo AUTO LOAN, CREDIT CARD, STUDENT LOAN, PERSONAL LOAN.

Y en “YOUR STATE” vas a colocar el estado donde te encuentras.

Si hacemos un ejemplo con una colecciones de tarjetas de crédito en texas, Lo hariamos asi: “Statute of limitations for collecting credit card debt in texas”

¿Por qué saber esta información es importante para ti?

Porque si ya pasó ese tiempo el colector de deudas ya no va a tener ningún derecho o argumento legal para demandar por esa deuda.

Seguramente van a seguir cobrando pero ya no te van a llevar a corte. Este tiempo inicia desde la fecha de la última actividad en la cuenta, es decir la última vez que pagaste.

Ahora bien,

Si la colección todavía está dentro los “Statute of limitations” lo siguiente que te vas a preguntar es:

Cuando se empezó a reportar esta colección?

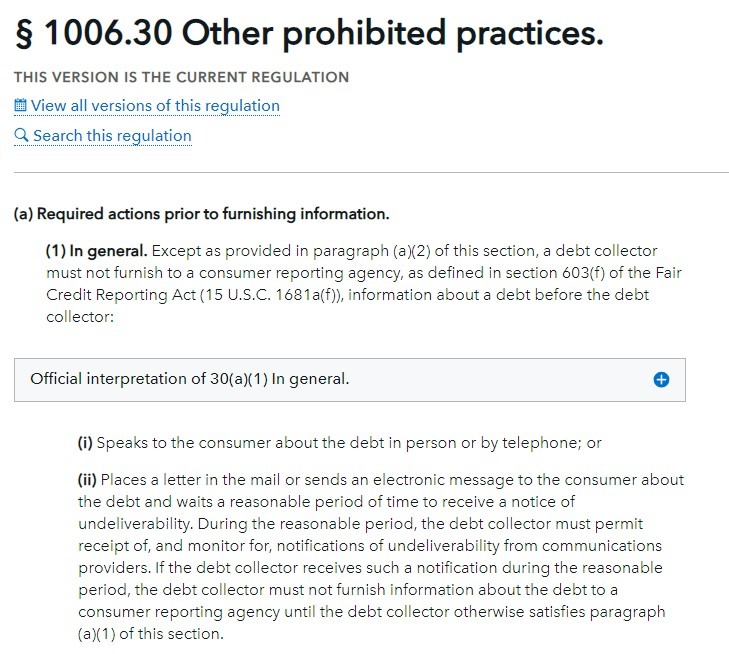

Después del 30 Noviembre 2021 si es así hay una nueva regulación que me gusta llamarla NO PARKING RULE y que básicamente impide a cualquier debt collector colocar cualquier deuda sin haberse comunicado con el consumidor en este caso con tu persona.

Puedes echarle un vistazo a esta ley aquí FDCPA § 1006.30a

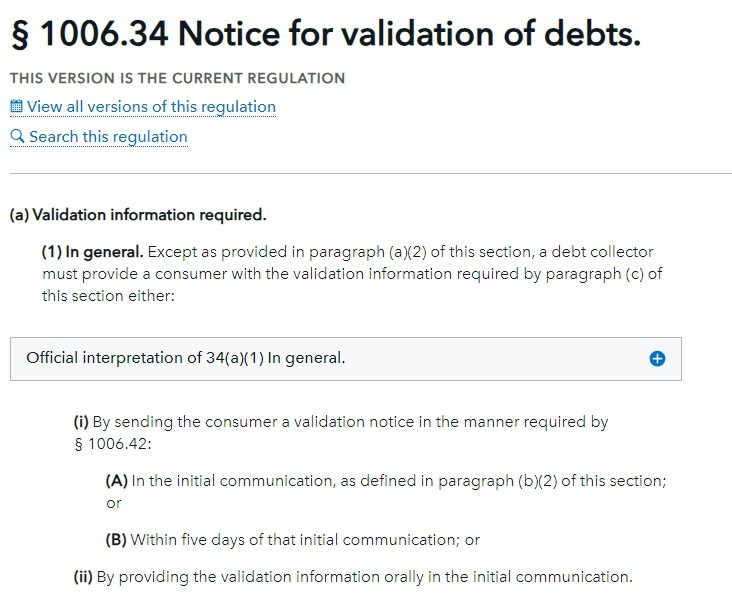

Si la colección fue colocada en tu reporte antes del 30 de Noviembre del 2021, FDCPA nos habla de una:

Validación de Deudas

Y esta validación es necesaria antes de poder cobrar cualquier supuesta deuda, la ley les exige una serie de documentación que sirvan como prueba para realmente confirmar que tu como consumidor tienes alguna obligación a pagar con ese debt collector.

Consejo Importante: El colector de deudas debe entregar la documentación completa, si falta un documento la deuda es inválida. Asi que te recomiendo que te leas bien esta seccion 12 CFR 1006.34C

De todas maneras, si necesitas Ayuda para borrar colecciones de tu reporte de crédito puedes agendar una asesoría conmigo.

Como Eliminar Pagos Atrasados de tu Reporte de Crédito

Si lo que deseas es eliminar elementos negativos como esos pagos atrasados en tu informe de crédito debes entender lo que dice la ley.

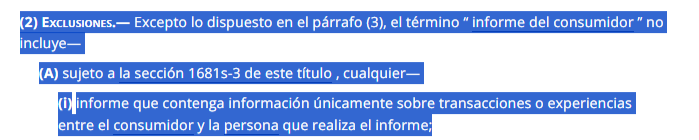

El FCRA nos dice 15 USC §1681a 2(A)(i)

(2) Exclusiones.— Excepto lo dispuesto en el párrafo (3), el término “ informe del consumidor ” no incluye— nota: (Palabra clave NO INCLUYE)

(A) sujeto a la sección 1681s-3 de este título , cualquier—

(i)informe que contenga información únicamente sobre transacciones o experiencias entre el consumidor y la persona que realiza el informe; nota: (Palabra clave transacciones)

Analicemos bien esta sección de la ley,

Si la ley me dice que las transacciones no son parte de mi reporte de crédito; y los pagos tardíos son transacciones? ¿Por qué en mi reporte de crédito tengo 30, 60 o 90 días tarde?

Y Exactamente ese es el punto, late payments no deberían reportarse por LEY.

Y ENTÉRATE si tienes pagos tardíos en tu reporte de crédito es porque dejas que los pongan.

Si te han negado tarjetas de crédito debido a que tienes pagos tardíos en tu reporte, es momento que te encargues de ellos, la ley está de tu parte, es tu reporte y tu eliges que se queda y que se va.

Y Siguiendo en esta misma línea, cuando hablamos de Inquiry, la ley regula quién puede o no correr tu crédito.

Si te interesa saber como borrar inquiries de tu reporte de crédito es lo que viene a continuación.

Cómo Eliminar Hard y Soft Inquiries de tu Reporte de Crédito.

15 U.S. Code § 1681b Nos habla de Permissible purposes of consumer reports lo que nos dice que ninguna persona puede obtener o colocar algo en nuestro reporte sin tener nuestro permiso por escrito.

Por ejemplo:

Si vas a un dealer TOYOTA y te corrieron el crédito con 8 instituciones diferentes,

fijate,

TOYOTA te debe pedir permiso primero, pero ese permiso sólo autoriza a TOYOTA, no autoriza a capital one, Bank of America, Santander o cualquier otra institución involucrada.

Así que si quieres eliminar ese inquiries no autorizado solicitarles copia de ese permiso firmado por ti.

Si no lo tienen exige que te eliminar elementos negativos.

SI quieres mas ayuda Publique una guía con más detalles sobre Cómo Eliminar Consultas o Indagaciones de tu Reporte de Crédito