¡Hola a todos! donde siempre estamos buscando formas de mejorar nuestras finanzas y alcanzar nuestros objetivos. Hoy hablaremos sobre algo crucial: cómo eliminar información personal incorrecta de nuestro reporte de crédito y así despejar el camino hacia un futuro financiero más sólido.

Es cierto, amigos, tener información personal errónea puede ser el obstáculo que nos ha tenido estancados en nuestra reparación de crédito. Imagínense esto: múltiples variaciones de su nombre, direcciones desactualizadas y diversos empleadores en su reporte.

¿Creen que un prestamista confiaría en alguien así?

¡No!

Mantener información incorrecta o desactualizada en tu reporte de crédito puede tener consecuencias negativas en tus finanzas personales. También aumenta el riesgo de ser víctima de robo de identidad. Por eso, es vital tomar medidas para eliminar esta información incorrecta.

Un error en tu información personal puede llevar al prestamista a cuestionar tu identidad y a preocuparse por la precisión de tus datos.

Queremos inspirar seguridad y confianza ante los ojos de los prestamistas y poder comprar la casa o el auto de nuestros sueños.

Incluso a veces para pre aprobarte te hacen soft pulls y allí ven un pequeño resumen de tu historial y una de las primeras cosas que sale es tu información personal que te puede llevar a que no te pre aprueben el prestamos

Pero no te preocupes voy a ensenarte como eliminar la información personal errada y desactuaqlizada de tu reporte de crédito paso por paso

Entonces,

Podemos eliminar Direcciones antiguas de mi informe de credito?

La Respuesta es SI.

Tener un informe de crédito con múltiples direcciones no necesariamente está mal, pero podría plantear algunas preocupaciones:

🚨 Confusión en mi evaluación crediticia: Entiendo que algunos prestamistas podrían sentirse confundidos o dudosos si ven muchas direcciones en tu informe de crédito. Esto podría surgir cuando solicitas un préstamo o una nueva línea de crédito, ya que utilizan la información de dirección para verificar tu identidad.

⚠ Posible error o mezcla de archivos: Si hay demasiadas direcciones en mi informe de crédito, podría aumentar la probabilidad de errores o de que tuarchivo de crédito se mezcle con el de otra persona. Esto podría afectar negativamente mis calificaciones crediticias.

✋ Identificación de fraude: Las direcciones en mi informe de crédito ayudan a detectar posibles casos de fraude o robo de identidad. Si hay muchas direcciones que no reconoces, podría levantar sospechas y requerir una mayor verificación de mi identidad.

Como eliminar Nombres y direcciones Antiguas de tu Reporte de credito

Paso 1: Obtén una copia de tu reporte de crédito

Descarga una copia actualizada de tu reporte de crédito utilizando sitios web autorizados, como identityiq.com Y asegúrate de obtener la versión más reciente del informe.

Paso 2: Identifica la informacion personal incorrecta o desactualizada

Un reporte de crédito perfecto debe tener un solo nombre, una sola dirección, un solo empleador

Examina detenidamente tu reporte de crédito y resalta cualquier información personal incorrecta o desactualizada que encuentres.

Paso 3: Inicia la disputa con las agencias de crédito

Comunícate con los buro de crédito pertinentes, como TransUnion, Experian y Equifax. Explica que deseas disputar y eliminar la información personal incorrecta.

Para realizar tu carta

Déjenme compartir con ustedes un arma poderosa que tenemos para borrar nombre y direcciones incorrectas:

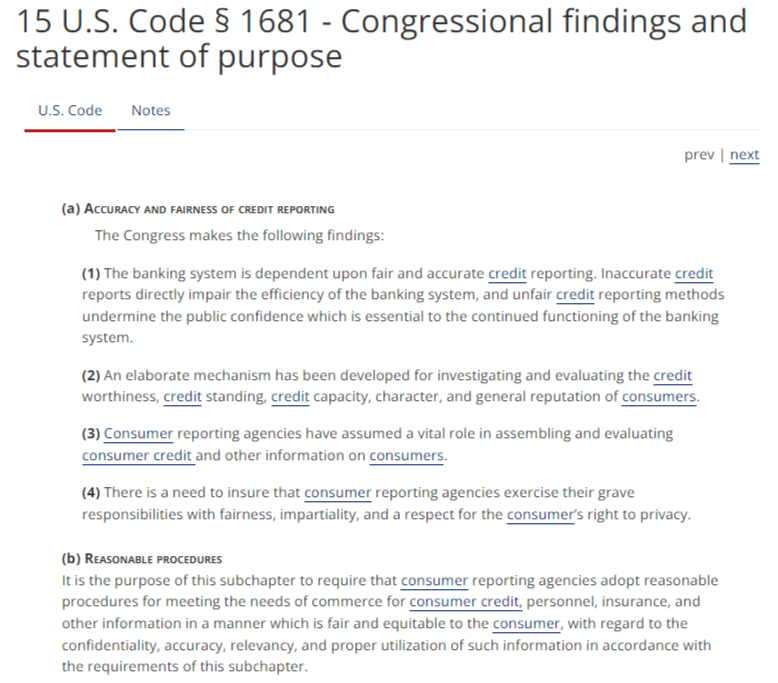

Utiliza la sección correspondiente 15 USC 1681(a)(4). para respaldar tu solicitud.

Si visitas esta sección de la ley te habla lo siguiente:

(4)There is a need to insure that consumer reporting agencies exercise their grave responsibilities with fairness, impartiality, and a respect for the consumer’s right to privacy

Lo que se traduce en espanol

Es necesario garantizar que las agencias de informes de los consumidores ejerzan sus importantes responsabilidades con justicia, imparcialidad y respeto por el derecho a la privacidad del consumidor .

(b)Reasonable procedures

It is the purpose of this subchapter to require that consumer reporting agencies adopt reasonable procedures for meeting the needs of commerce for consumer credit, personnel, insurance, and other information in a manner which is fair and equitable to the consumer, with regard to the confidentiality, accuracy, relevancy, and proper utilization of such information in accordance with the requirements of this subchapter.

Procedimientos razonables

El propósito de este subcapítulo es exigir que las agencias de informes del consumidor adopten procedimientos razonables para satisfacer las necesidades comerciales de crédito al consumidor , personal, seguros y otra información de manera justa y equitativa para el consumidor , con respecto a la confidencialidad, precisión, relevancia y uso adecuado de dicha información de acuerdo con los requisitos de este subcapítulo.

Porque te menciono esta sección de la ley?

Si adaptas esta seccion de la ley y la incorporas en tu carta veras que vas a obtener mejor resultado en comparacion si solo mandas una carta a las agencias de crédito diciendo que ese no eres tu.

Incluyendo la ley estas dando mas fuerza a tu carta, le estas diciendo a las agencias que sabes lo que estas haciendo y que no deben verte la cara de tonto ya que si lo hacen pueden exigir compensación por las violaciones en la ley.

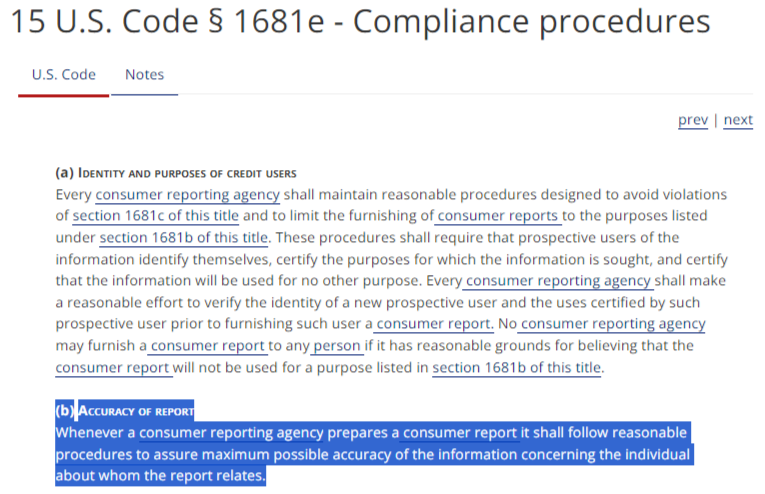

Incluso tambien puedes incorporar en tu carta 15 USC 1681e(b) que nos habla de la exactitud de niestro reporte de credito, y que los buro de credito deben tener procedimientos razonables para garantizar la maxima exactitud posible. Que quiere decir maxima exactitud posible? 100% de los valores exactos

Si, en tu carta le estas diciendo al buro que esos nombre no tiene relacion contigo, que así no es tu nombre o tu dirección significa que tu informe de credito no es exacto y que esto es una violación del la sección 15 USC 1681e(b), y si ellos piensan que lo que esta reportado es exacto /verificado pues en tu siguiente carta solicita un informe de cuales fueron los “Procedimientos Razonables” que usaron para verificar esas direcciones antiguas o variaciones de tu nombre.

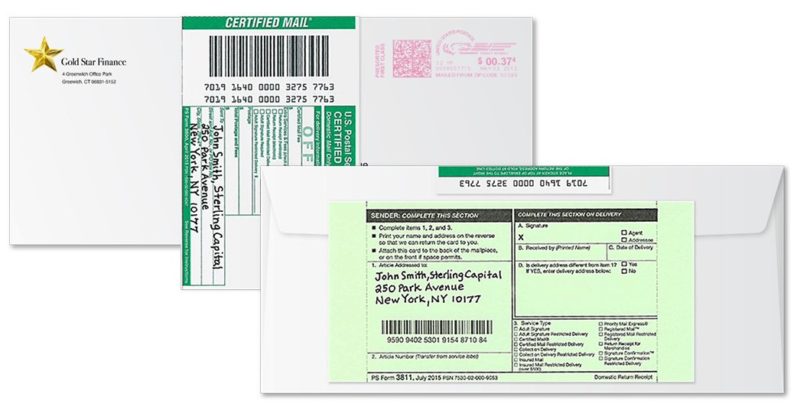

Paso 4: Envía la disputa de manera certificada

Es importante enviar la disputa por correo certificado y con acuse de recibo para tener un registro y comprobante de la solicitud.

Nunca, nunca te saltes este paso, ya que estos van a ser tus comprobantes de que enviaste la carta y de que recibieron la carta.

Cuando usas consumer Law para reparar tu crédito estas construyendo un posible caso para recibir compensación y forzar las eliminaciones de las cuentas negativas en tu reporte de crédito en este caso la información personal

Paso 5: Obtén una carta para borrar la información personal en línea

Ahora, bien. Si por cualquier motivo no te sientes cómoda redactando la carta En mi tienda en línea, te ofrezco una solución conveniente y lista para usar.

Puedes adquirir una carta personalizada diseñada específicamente para borrar tu información personal. Esta carta está basada en la ley y cumple con los requisitos legales para solicitar la eliminación de datos.

Paso 6: Envía la carta a las agencias de crédito

Imprime la carta generada por nuestro sistema, fírmala y envíala por correo certificado a las agencias de crédito correspondientes.

Pero asegurémonos de incluir copias de nuestra identificación y una factura de servicios públicos como prueba de identidad y direccion.

RECUERDA. No es lo que sabes, Si no lo que puedes probar. por eso en cualquier disputa debes incluir pruebas de lo que estas diciendo.

Paso 7: Verifica la corrección del reporte de crédito

Después de seguir todos estos pasos, debes esperar 30 días y verifica nuevamente tu reporte de crédito actualizado para asegurarte de que se haya eliminado correctamente la información personal incorrecta y desactualizada.

En muchas ocasiones vas a recibir respuesta mucho antes de los 30 días.

“Optimiza tu crédito al máximo:

Paso 1 completado, eliminaste información personal. ✅

Paso 2, Borra tus Late Payments. ¡Dale impulso a tu crédito ahora!”

👉👉 borrar Late Payments

Algunos escenarios que te puedas encontrar para tu round 2 de disputas son los siguientes:

- Que no te respondan: en este caso pasamos a redactar la carta del segundo set de cartas.

- Que no te eliminen todos lo que pediste que eliminaran la razon mas comun que te van a decir es que ese nombre o esa direccion esta unida a una cuenta y no lo pueden elimnar:

A cuantos de ustedes les han dicho eso? Quiero que me lo dejes en los comentarios.

Ahora te hago otra pregunta.

Que ley dice que ellos no pueden eliminar nada si esta atada a una cuenta en tu reporte de crédito?

Eso es una mentira,

Simplemente quieren que abandones el proceso de reparar tu crédito, para ellos es mejor que te quedes así porque ganan mas dinero.

Pero todo tiene solucion.

En este caso enviamos un segundo round de cartas forzando la eliminacion de la información que este mal.

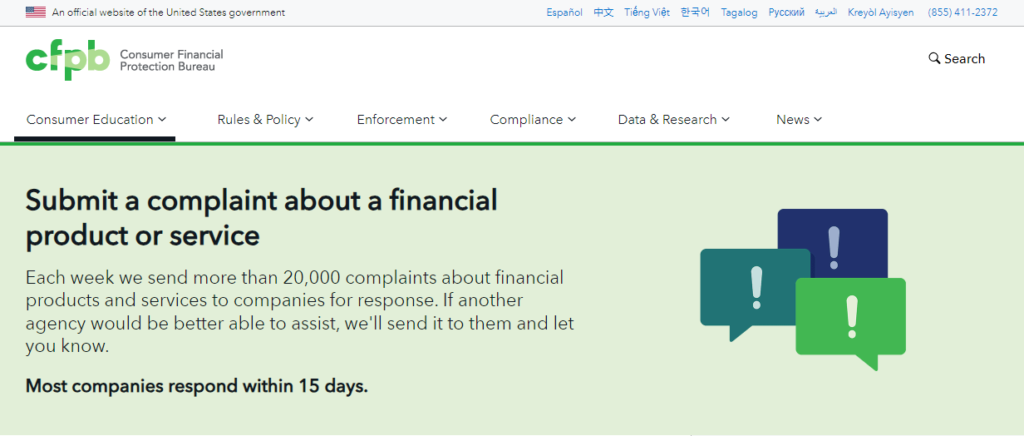

Y dependiendo de que te respondan podemos proceder al round 2 de cartas o también podemos iniciar una queja formal con el CFPB para presionarlos aun mas en eliminar la información personal.

Consumer Financial Protection Bureau: El CFPB se creó para proporcionar un único punto de responsabilidad para hacer cumplir las leyes financieras federales para el consumidor y proteger a los consumidores en el mercado financiero.

A veces, recibiremos cartas diciendo que estamos utilizando servicios de reparación de crédito. Esto puede ser solo una táctica para estancar nuestro proceso.

Si nos responden que no pueden borrar información atada a una cuenta, preguntémosles qué ley lo respalda.

Recordemos que el FCRA exige la precisión de los informes en su sección 15 USC 1681e(b), y si no cumplen, podríamos tomar acciones legales.

Si seguimos enfrentando obstáculos, no nos rindamos. Presentemos una queja con el CFPB, adjuntando pruebas y explicando que hemos intentado varias veces eliminar la información personal incorrecta. La clave está en lo que podemos probar, amigos, así que documentemos cada paso.

Recuerden, esta lucha vale la pena, y al final, ¡lograremos que nuestra información personal sea correcta y confiable! No soy abogado, pero espero que esta información les haya sido útil

¿Por qué su antiguo nombre y dirección todavía están en su informe de crédito?

Es perfectamente normal que los nombres y direcciones antiguos figuren en su informe de crédito, ya que en su momento fueron reportados.

A diferencia de la información negativa, como pagos atrasados o quiebras, que se eliminan de su informe en un plazo de siete a diez años, los nombres y las direcciones antiguas generalmente permanece en su informe de crédito de manera indefinida.

Cuando se muda y actualiza su dirección con las compañías de tarjetas de crédito y otros prestamistas, ellos notificarán su nueva dirección a los Buros de crédito.

Sin embargo, su dirección anterior seguirá apareciendo en su historial crediticio. Lo mismo sucede si actualiza su nombre debido a un matrimonio, divorcio u otras razones legales.

Es relevante mencionar también que su informe de crédito puede incluir direcciones de lugares donde nunca ha vivido.

Por ejemplo, si utilizó una dirección de trabajo o un apartado postal para facturar con algunas empresas, o si ha solicitado préstamos o líneas de crédito en conjunto con otra persona, esas direcciones también pueden estar reflejadas en su historial crediticio.

¿Cómo estructuramos nuestra información personal en el reporte?

Es simple, amigos:

1. Un solo nombre completo: Tal y como aparece en su SSN o ID. Eliminen cualquier variación o abreviatura.

2. Un solo empleador: Dos está bien si han cambiado de empleo recientemente, pero no queremos dar la impresión de inestabilidad laboral.

3. Número de teléfono opcional: No hay necesidad de múltiples números. Uno es suficiente.

4. Una dirección actual: Eliminen cualquier dirección anterior. Queremos proyectar responsabilidad y solidez.

Sigamos adelante y solicitemos más información, pero asegurémonos de incluir copias de nuestra identificación y una factura de servicios públicos como prueba de identidad.

¡Nunca envíen su número de seguro social!

“Felicitaciones por eliminar la información personal. Ahora, asegura tu futuro crediticio borrando los Late Payments. Tu historial limpio te está esperando.”